👩🚀 ¿Qué onda con Uniswap v4?

¡Hola Criptonautas! Esperamos estés teniendo un gran inicio de semana. Si eres nuevx en este espacio, aquí verás noticias importantes 📰, artículos muy interesantes ✍️ y también te contamos novedades 📢 dentro y fuera del Espacio Cripto.

¡Bienvenido a una publicación más! Esperamos lo disfrutes.

Tiempo aproximado de lectura: 5:00 min

¿Qué onda con Uniswap v4?

Por: heyjet.eth

La semana pasada el equipo de Uniswap publicó el whitepaper de la siguiente versión del protocolo, en donde se incluyen unos artefactos llamados “hooks” que permiten modularizar y personalizar los contratos de las albercas de liquidez.

Esta evolución es un gran hito para los exchanges descentralizadosy para Ethereum en general, por lo que es necesario hablar de ello. Claro que esta versión es la cuarta iteración del protocolo, entonces quizá lo más prudente es rebobinar y comenzar por el principio.

¿Qué es Uniswap?

Uniswap es el exchange descentralizado más grande dentro de DeFi. Su última versión (Uniswap V3) se volvió tan popular que logró hacer que el exchange alcanzara un dominio de mercado del 55.1% y se ha mantenido más o menos constante a lo largo del tiempo. Tan sólo en la última semana manejó un volumen de más de 6,000 millones de dólares.

De hecho, el volumen que se tradea en Uniswap ha rebasado frecuentemente el de Coinbase, y está muy por delante de varios exchanges centralizados en Latinoamérica.

El DEX fue desarrollado sobre Ethereum en 2018, y actualmente está desplegado en Polygon, Arbitrum, Optimism, BNB Chain, y Celo.

Y te preguntarás ¿qué hace a Uniswap tan especial?

En los exchanges centralizados, el trading se lleva a cabo con un libro de órdenes. Es decir, una lista en la que los compradores dicen “Yo voy a comprar un token a X precio”, y por otro lado los vendedores dicen “Yo voy a vender un token a Y precio”. Para que un trade se lleve a cabo, una orden de compra debe de ser emparejada con una orden de venta. El problema aquí es que la liquidez está dada por el número de órdenes que hay en el libro (y el volumen que éstas representan). Si no hay liquidez, los traders pueden quedarse con órdenes incompletas.

El principal problema es que para usar un exchange centralizado tienes que ceder tus llaves privadas y el exchange custodia tus activos. Esto es un gran riesgo de seguridad; prueba de esto es todo el evento que ocurrió con FTX el año pasado. En resumen, FTX decía tener los fondos de lxs usuarixs y en verdad los estaban tradeando como degens sin control.

Uniswap cambia esto no solo porque es un exchange descentralizado, sino que automatiza los fondos de liquidez. Lxs usuarixs de la plataforma juntan su dinero para crear una alberca (liquidity pool) en el que se ejecutarán todos los trades. De esta forma, alguien que quiere comprar o vender no tiene que esperar a que se proponga una orden opuesta para completar su transacción; en cambio, su orden se completa automáticamente a un precio conocido siempre que haya la liquidez para lograrlo. Cualquier persona puede proveer liquidez o hacer trades en Uniswap. Además de todo esto, cuando haces un trade en Uniswap tú tienes control de tus activos en todo momento, no tienes que ceder las llaves privadas a nadie.

Lo que incentiva a lxs usuarixs a proveer liquidez es que reciben un token interno que representa la porción de su liquidez en la alberca de liquidez. Es decir, si la alberca de liquidezes de 100 dólares y la persona proveyó 10 dólares, entonces recibe un token recién minteado que representa el 10% de esta alberca de liquidez. El token puede ser quemado posteriormente para recibir una porción de las comisiones que el exchange va acumulando con cada trade. En un inicio, Uniswap cobraba 0.3% de comisión por cada swap. Con la introducción de Uniswap V3 esto cambió y depende de la alberca de liquidez y la volatilidad de los activos. Hay 3 niveles: 0.05%, 0.3% y 1%. Las albercas de liquidez con activos poco volátiles (como stablecoins) suelen cobrar 0.05%, mientras que aquellas que tienen activos muy volátiles, gravitan hacia el 0.3%.

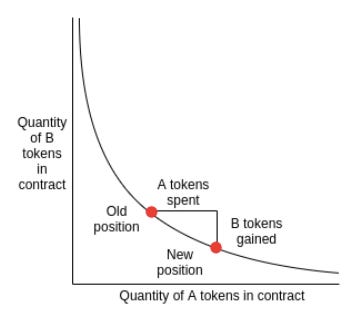

Otra cosa interesante es que el precio de un token en un exchange que funciona por libro de órdenes está dado por la orden de compra más alta y la orden de venta más baja, mientras que en Uniswap se utiliza un sistema de Automated Market Maker (AMM) que ajusta el precio de un activo basado en su oferta y demanda utilizando una ecuación matemática que aumenta o disminuye el precio de un token dependiendo de cuántos tokens hay en un fondo de liquidez.

La ecuación x*y = k, representa un valor constante K, que está dado por la cantidad de un token A (x), y la cantidad de un token B (y). Como es constante, el valor de K permanece inmutable, por lo que si el precio de x aumenta, entonces el precio de y debe disminuir.

Uniswap se ejecuta por medio de un par de tipos de contratos inteligentes: el de Exchange y el de “Fábrica”. El primero se encarga de facilitar los swaps o trades de tokens, mientras que el segundo es usado para añadir nuevas albercas de liquidez a la plataforma. Cada token ERC-20 listado tiene su propia alberca de liquidez (y su propio contrato tipo Exchange).

Finalmente, Uniswap es de código fuente abierto, por lo que cualquier persona puede revisar su funcionamiento, y si así lo desea, copiarlo y utilizarlo por su cuenta (lo cual no necesariamente es bueno; continúa leyendo si quieres averiguar qué desventajas presenta).

Por estas herramientas y facilidades, Uniswap se ha convertido en el exchange descentralizado predilecto para que muchos traders ejecuten sus estrategias.

Evolución de Uniswap

El equipo de Uniswap ha estado innovando constantemente. Desde su V0 que era menos que una prueba de concepto hasta su V3 han buscado la manera de hacer más eficientes los trades y más amigable su plataforma.

En Noviembre de 2018 en Devcon 4, Uniswap V1 fue lanzado como una prueba de concepto, creando un exchange con el objetivo de mantener las cosas simples, y la prioridad de ser descentralizado, resistente a la censura y seguro. Solamente soportaba pares de trading de ERC-20 con ETH.

Posteriormente, Uniswap V2 fue lanzado en Mayo de 2020, y tenía la gran mejora de permitir pares de trading ERC-20 <> ERC-20. Es decir, no había necesidad de hacer un trade primero de un token (A)ERC-20 <> ETH y luego ETH <> (B)ERC20. Esto fue una gran mejora porque ya se podía tener cualquier par de trading contra un stablecoin como USDC o USDT.

En esta versión de Uniswap se introdujo la capacidad de distribuir en dos partes el 0.3% que se cobra por comisión, 0.25% sea devuelto a lxs provedorxs de liquidez, y el otro 0.05% se utilice para financiar el futuro desarrollo del protocolo. Actualmente esta opción está inhabiliitada y el total de las comisiones se devuelve directamente a lxs provedorxs de liquidez.

En 2020 muchos nuevos productos DeFi emergieron, y en Agosto 28 SushiSwap fue lanzado. Habíamos mencionado que Uniswap tiene su código fuente abierto, lo que permite a usuarixs detectar prontamente errores, puntos vulnerables, y está disponible para que terceros lo utilicen. Pues SushiSwap comenzó a ganar mucha tracción porque amenazaba con competir directamente contra Uniswap al copiar su código fuente, y buscando crear un AMM que fuera gobernado por la comunidad, en la que se distribuiría equitativamente el token SUSHI. Este último punto fue el mayor atractivo y lo que hizo que SushiSwap creciera brutalmente. Con la distribución justa del token de SUSHI buscaba atraer la liquidez que había en Uniswap hacia su propia plataforma, dando a los proveedores de liquidez mejores rendimientos pagados en SUSHI. Básicamente, la liquidez es succionada de una plataforma y movida a otra. Por eso, a este evento se le conoció como un ataque vampiro.

Para evitar que toda la liquidez se evaporara, en Septiembre de 2020 se lanzó el token de gobernanza UNI, que le da a los holders el derecho de votar sobre nuevas implementaciones y desarrollos en la plataforma de Uniswap. Mil millones de tokens de UNI fueron creados, y 150 millones de ellos fueron distribuidos entre todos aquellos que alguna vez hubieran interactuado con Uniswap, cada uno recibiendo 400 UNI (cerca de 1,000 dólares en ese tiempo).

Finalmente, en Mayo de 2021 se lanzó Uniswap V3, donde se logró la implementación de liquidez concentrada, en la que se especifica un rango de precio en el que se provee dicha liquidez. También se introdujeron distintos niveles de comisiones para que los traders determinen su exposición y riesgo cuando están interactuando con activos muy volátiles.

Uniswap V4

Uniswap V4 es una actualización que está planeada para hacerse sobre el protocolo próximamente, aunque actualmente está en desarrollo y requiere de feedback de la comunidad. La propuesta más importante de esta nueva versión son los hooks.

Las alberca de liquidez tienen ciclos de vida. Cuando se crean, cuando los proveedores de liquidez agregan o quitan liquidez, y cuando ocurre una transacción. Los hooks son piezas de código que se ejecutan en alguno de los puntos del ciclo de vida de una alberca, teniendo un acercamiento modular y personalizable a las alberca de liquidez.

En versiones anteriores, Uniswap estaba construido de forma muy estricta y cuadrada; casi monolítica. Las comisiones eran fijas y no había órdenes de límite. Con los hooks ahora se pueden implementar comisiones dinámicas que pueden cambiar dependiendo de las condiciones del mercado, o permitir a los traders emitir órdenes límite u órdenes de Precio Promedio Ponderado en el Tiempo (TWAPs) para comprar o vender una cantidad de tokens en un período de tiempo, o para que la liquidez de una alberca pueda a su vez ser depositado en otros protocolos y generar un rendimiento adicional.

Para ponerlo en perspectiva, ¿sabes cuántos tipos diferentes de piezas de LEGO existen? Alrededor de 3764 piezas diferentes. Cada una de estas piezas sirve para distintos sets, y cumple un propósito muy específico.

Los hooks serán como piezas de LEGO y permitirán a las personas y proyectos crear la alberca de liquidez que más les acomode para sus aplicaciones específicas, con comisiones y órdenes personalizadas, tomando precios de un oráculo en específico y demás. Estos ejemplos son solo algunos que Uniswap Labs propuso, pero habrá muchísimas implementaciones diferentes en el futuro, probablemente tantas (o más) diferentes como hay piezas de LEGO.

Con Uniswap V4 también se introduce un único contrato inteligente que contiene todos las diferentes albercas. Como ya mencionamos, en Uniswap V3 y anteriores, cada alberca tenía un contrato único. Y aunque esto parezca contraintuitivo, tener distintos contratos para cada alberca no es lo ideal. Imagínate que querías hacer una orden complicada que cruzara varias albercas de liquidez. Como cada alberca tenía un contrato específico, cada vez que se hiciera un swap de un token por otro, se tenían que pagar gas fees. Al unificar las albercas en un sólo contrato, solo se paga gas una vez, y también reduce la complejidad de agregar un nuevo par de trading.

Uniswap V4 será gobernado por Uniswap Labs y los holders de UNI, y también tendrá ese polémico switch que podrá ser activado para tomar una porción de las comisiones que generan los proveedores de liquidez.

Esta versión aún no está completa, y sigue en construcción. El código fuente está abierto y el equipo de desarrollo espera recibir mucho feedback para poder mejorar y madurar antes de ser lanzado a producción. Y aunque sea abierto, tiene licencia de negocio que impide que terceros puedan utilizarlo comercialmente por 4 años (para evitar lo que ocurrió con SushiSwap), a menos que sea autorizado por Uniswap Labs.

Esta evolución de Uniswap permitirá expandir el alcance de DeFi de formas que no habíamos visto antes, madurando el ecosistema, y posiblemente poniéndolo a la par con la comodidad y buena experiencia de usuario de exchanges centralizados.