👩🚀 El dinero en el banco no es tu dinero: el caso de Silicon Valley Bank

👩🚀 El dinero en el banco no es tu dinero: el caso de Silicon Valley Bank

¡Hola Criptonautas! Esperamos estés teniendo un gran inicio de semana. Si eres nuevx en este espacio, aquí verás noticias importantes 📰, artículos muy interesantes ✍️ y también te contamos novedades 📢 dentro y fuera del Espacio Cripto.

¡Bienvenido a una publicación más! Esperamos lo disfrutes.

Tiempo aproximado de lectura: 5:00 min

El dinero en el banco no es tu dinero: el caso de Silicon Valley Bank

Por: Abraham

En cripto abundan las frases como “sé tu propio banco”, “si no son tus llaves no son tus monedas”, y otras que buscan encender una chispa en tu mente para iniciar a cuestionar al sistema bancario y entender que el dinero en tu banco no es tu dinero. Durante los últimos días hemos visto el fracaso más grande de un banco en Estados Unidos desde la gran crisis financiera de 2008 y para mí es fundamental entender qué pasó con Silicon Valley Bank y por qué es tan importante. En esta edición de nuestro newsletter te resumiré la información que sabemos sobre SVB (Silicon Valley Bank) al momento para que tengas una perspectiva general de lo que está pasando y, aún más importante, ahondaré en por qué es tan relevante que entendamos que EL DINERO QUE ESTÁ EN EL BANCO NO ES TU DINERO.

Te voy a contar en bullets qué pasó durante los últimos 5 días para simplificar y sintetizar la información. Cada uno de estos bullets podría ser su propio newsletter porque cada uno da mucho para hablar: cómo funciona el sistema financiero, por qué la liquidez se seca, qué es una corrida en el banco, la historia de SVB y muchas otras cosas. Recordemos que este caso sigue en evolución y la información se sigue desarrollando. Va el resumen:

El viernes 10 de marzo los reguladores americanos cerraron el Silicon Valley Bank y tomaron control de sus activos.

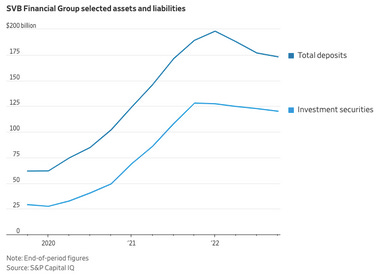

SVB Financial es la empresa matriz de Silicon Valley Bank, fue fundada en 1983 y se convirtió en una empresa pública que cotiza en NASDAQ en 1987. Este era el principal banco de muchas de las startups y firmas de capital de riesgo en USA. Durante la pandemia, los clientes de SVB levantaron rondas de inversión millonarias lo que hizo que los depósitos en SVB incrementaran abruptamente. Los depósitos en SVB crecieron de $60,000 millones de USD en 2019 a más de $200,000 millones en 2022, un crecimiento de más de 233%.

Cuando tienes dinero en el banco, éste necesita invertir ese dinero para obtener un rendimiento y generar ingresos. Esto hace que el banco incurra en algún riesgo, por eso los reguladores de USA dictan que los bancos deben invertir su dinero en instrumentos de bajo riesgo como bonos del gobierno o valores respaldados por hipotecas.

Dichos instrumentos tienen una fecha de maduración fija a largo plazo. Por ejemplo, este bono paga 1.5% y madura en un año. Si metes $100 USD te darán $101.5 USD en un año. Lo quiere decir que si el poseedor del bono quiere venderlo antes de que venza (1 año), generalmente los venderá a un descuento porque tener liquidez cuesta. Es decir, le pagarán menos del valor total de los activos.

SVB compró decenas de miles de millones de dólares en activos aparentemente seguros, principalmente bonos del Tesoro de EE. UU. a largo plazo y valores respaldados por hipotecas. Específicamente, SVB compró $80 mil millones en valores respaldados por hipotecas (Mortgage-Backed Securities) con un rendimiento promedio del 1,5%

Que estos valores paguen tasas de interés fijas durante muchos años no es un problema a menos que el banco necesite venderlos de repente.

Como un esfuerzo para mantener la inflación baja en USA, su tasa de interés ha incrementado durante el último año hasta llegar a un jugoso 4.5%. Para SVB esto quiere decir que tenían una cantidad enorme de dinero atorado a una tasa de interés chafa de 1.5% cuando en el mercado podías obtener una tasa 3 veces más grande. Esto es un problema porque:

SVB estaba dejando dinero sobre la mesa al tener instrumentos que rendían al 1.5% en lugar del 4.5% actual en el mercado.

Lo más importante, si SVB quería vender estos instrumentos los tendría que vender a un gran descuento porque nadie en el mercado quiere una tasa 1.5% cuando podrían obtener una tasa de 4.5% del gobierno. Aquí es donde se empieza a poner feo.

También empieza a empeorar la situación en el mercado de capital de riesgo (venture capital) y los startups cada día batallan más para obtener rondas de financiamiento como las que había al inicio de la pandemia. Esto hace que cada vez haya menos depósitos en SVB provocando que haya menos liquidez disponible para que el banco respete los retiros de sus clientes.

Sumémosle que muchas de las empresas que tenían su dinero en SVB inician a necesitar retirar cada vez más dinero para solventar sus operaciones. El mercado cada día es más duro, es más difícil obtener usuarixs, monetizar siempre ha sido complicado y más en la época post-covid.

Recordemos que cuando un banco dice que custodia $100 USD, quiere decir que tiene un alto porcentaje de estos $100 USD invertidos en instrumentos no inmediatamente líquidos (bonos de gobierno o bonos respaldados por hipotecas) y otro % de esos $100 USD los tiene líquidos como efectivo para que sus clientes puedan retirar dinero. Para el final de 2022, alrededor del 70% de los depósitos del SVB estaban invertidos en instrumentos no líquidos. Esto quiere decir que si todo mundo quiere sacar su dinero al mismo tiempo, solo el 30% de la gente lo podrá hacer de inmediato porque el banco no tiene la liquidez para soportar tantos retiros. Así funciona nuestro sistema bancario.

Aquí inicia la serie de eventos de la semana pasada. El miércoles 8 de marzo de 2023 SVB anunció que vendió una gran cantidad de sus bonos de largo plazo que tenían un valor de $21 mil millones al momento de la venta, y que en esta transacción perdieron alrededor de $1.8 mil millones debido al descuento que el mercado le dio a esos instrumentos. El objetivo del banco era rebalancear sus posiciones para tenerlas en los rendimientos más altos actualmente (4.5%), brindarle liquidez para respetar posibles retiros y aún así financiar nuevos préstamos. También anunció que saldría al mercado para levantar alrededor de $2,250 millones de USD en nuevo capital.

Al mercado y a sus clientes no les gustó NADA esta noticia. Al hacer este movimiento SVB publicó un comunicado de prensa que el mercado tomó casi como broma e inició un pánico absoluto. La acción de SVB cayó más de 60% del jueves al viernes y tuvieron que parar su trading.

Las acciones de los 4 principales bancos perdieron más de $52,000 millones de dólares entre el jueves y el viernes.

JPMorgan perdió alrededor de $22 mil millones en valor de mercado el jueves

Bank of America perdió aproximadamente $16 mil millones

La capitalización de mercado de Wells Fargo disminuyó en $10 mil millones

La de Citigroup disminuyó en $4 mil millones

Mientras tanto, en todo el sector de startups se corrió rápido la voz de que las empresas tenían que retirar su dinero de SVB, fondos de capital de riesgo como Founder’s Fund de Peter Thiel y muchos otros sacaron su dinero del banco y le recomendaron a las empresas en su portafolio que hicieran lo mismo. Ahí es donde inicia la “corrida en el banco” (bank run). Un bank run es cuando una gran cantidad de clientes quiere sacar su dinero del banco al mismo tiempo, si esto pasa un banco no tiene la liquidez para respetar esos retiros.

Los clientes de SVB intentaron retirar $42 mil millones de depósitos en un día y el banco se quedó sin efectivo.

Además de esto, solo el 2.7% de los depósitos estaban asegurados por la FDIC (Federal Deposit Insurance Corporation). La FDIC provee un seguro por si algún banco es insolvente, el problema es que este seguro es para cuentas que tengan menos de $250,000 USD y no incluye cuentas corporativas. La mayoría de las cuentas en SVB eran corporativas y mayores a $250,000 USD.

A todo esto, los reguladores tomaron control de SVB el viernes 10 de marzo con la misión de liquidar los activos del banco y regresar su dinero a los clientes.

Para concluir, el gobierno de USA anunció que todos los clientes de SVB tendrían todo su dinero de vuelta ya que el gobierno proveerá la liquidez necesaria. Esto no es estrictamente un rescate financiero, simplemente el gobierno tomará en su balance los miles de millones de dólares en activos no líquidos que tienen un periodo de maduración a largo plazo. Es muy debatible si esto está bien o no ya que esos activos hoy cotizan a un descuento de hasta 40%. A final de cuentas una de las principales misiones de un banco central es ser el prestamista de última instancia. Ellos tienen la máquina que imprime dinero…

Este es un resumen de lo que pasó hasta el Lunes 13 de marzo. Ahora, te contaré por qué es importante mantener la soberanía de nuestro dinero.

El caso de SVB es una prueba más que el sistema financiero tradicional está roto, cuando depositas dinero en el banco le cedes tu propiedad y puede utilizar ese dinero para hacer inversiones que conllevan riesgo. ¿Quién obtiene el beneficio de ese riesgo? Lo pensaste bien, el banco.

Llevamos meses viendo noticias sobre personas normales intentando retirar su dinero de bancos libaneses a punta de pistola porque estas instituciones no pueden respetar los retiros. También pasó en el 2001 en argentina con El Corralito. Puedes pensar que esto pasa en países lejanos; la realidad es que está más cerca de lo que crees y el caso de Silicon Valley Bank es un ejemplo de eso. Los bancos son intermediarios con riesgos sistémicos que te pueden hacer perder tu dinero.

Ahora, ¿qué podemos hacer para combatir esto? La respuesta simple y con poca visión es lo que te dirá el típico crypto bro “sé tu propio banco”, “long bitcoin, short the bankers”, etc, etc, etc. Esas frases tienen muchísimo fondo y la gente las utiliza sin un análisis profundo. Lo principal que creo puedes hacer en estos casos es cuestionar, entender otras soluciones e investigar cómo protegerte del riesgo de que tu dinero no es tu dinero al estar en un banco.

Llevo meses hablando sobre un modelo mental que mi amigo Moi Cassab me platicó en un meetup de Espacio Cripto. Este modelo mental dice que llevamos alrededor de 80 años (fin de la segunda guerra mundial) con un dominio hegemónico de occidente sobre el orden político, monetario, cultura, y social en el mundo. Hoy estamos iniciando a ver un rebalanceo de fuerzas hacia un mundo bipolar con occidente (USA, EU, JAP, etc) intentando mantener su poder y oriente (Rusia, China) tomando fuertes posturas para ampliar su influencia y ser las nuevas potencias del mundo. Pensar en este escenario es un poco aterrador, pero ¿qué tal si pudiéramos tener una tercera opción en este escenario? Esa tercera opción es un opt-out de este sistema, es como darte de baja de ese balance mundial y optar una opción diferente. Esa opción es la economía descentralizada donde tus activos son inconfiscables y los riesgos que corras dependen de ti, no de un banco u otros intermediarios. El tercer polo que entra al balance global de fuerzas es el polo cripto.

Este modelo mental dice que la economía y balance de fuerzas actuales han dejado de ser un sistema del cual no podemos escapar, ya existe una tercera opción en la economía cripto. Esta opción involucra sus riesgos, principalmente por estar tan temprano en esta carrera. Sí, existen hackeos y hay un riesgo de que pierdas tus contraseñas, tus fondos se queden atorados y pierdas acceso a ellos. Pero estos riesgos dependen de ti y eso es muy poderoso; no dependen de personas trajeadas en un corporativo bancario. Optar por entrar a la economía cripto es un gran acto de disidencia e inconformidad, es una forma de empujar tus barreras mentales y cuestionar cosas que llevamos dando por hecho desde que nacimos. Entrar a este mundo no es comprar bitcoin o Ether, es entender los valores de descentralización, auto-soberanía, comunidad, bienes públicos y muchas cosas más.

En conclusión, una forma de cubrirte de los riesgos sistémicos en la industria bancaria tradicional es investigar un poco más de la economía cripto, entender sus beneficios y también considerar sus riesgos. Si quieres la seguridad dependa de ti y de nadie más, probablemente custodiar tu propio cripto es una de las mejores decisiones que puedas tomar. Cripto no es una panacea ni una máxima solución, hoy presenta un camino alternativo que a mi me emociona en un punto de vista intelectual, tecnológico y social. Mientras más entres a este mundo, más te darás cuenta que necesitas conocer más. Sigamos aprendiendo y cuestionando en conjunto.

Noticias importantes de la semana

La actualización Shanghai se ejecuta en la red de pruebas, pero no sin problemas

Euler Finance bloquea un módulo vulnerable y trabaja en la recuperación de fondos

Metamask aborda los preocupaciones sobre la privacidad con nuevas funciones para mejorar el control

National Australia Bank realizó la primera transacción transfronteriza de stablecoins de la historia